میتوان اذعان داشت که شستا در دو سال اخیر موفق ترین هلدینگ اقتصادی چند رشته ای کشور بوده است.

آغازِ پایانِ ۳۵ سال حاشیه

فرودین ماه ۱۳۹۹ و بعد از قریب به ۳۵ سال از روییدن نهال شستا، نقطه عطف دیگری در تاریخ این شرکت رخ داد و در ۲۷ ام فروردین ۱۳۹۹ ورود شستا به بازار سرمایه سرآغازِ پایانِ ۳۵ سال حاشیه شد. در طول سالیان متوالی حواشی زیادی اطراف شستا بود. بسیاری از این حواشی-به عقیده نگارنده- یا از سر غرضورزی ایجاد شده و یا به دنبال اهداف سیاسی بود و یک تنه و ناآگاهانه خانوادهای ۴۵ هزار نفری را با یکدیگر میسوزاند. راهکاری که در این زمینه وجود داشت ورود این شرکت به بازار سرمایه برای رعایت نهایتِ الزامات شفافیت موجود در جمهوری اسلامی ایران بود. کاری بس دشوار که جزو آمال و آرزوهای بسیاری از مدیران سابق مجموعه شستا بود. فرایندی که در هر برهه زمانی با یک گره کور به کما میرفت. مشکلات فراوان در ساختار در هم تنیده مجموعه که هر یک به تنهایی(تاکید میکنم هر یک به تنهایی) میتوانست این فرایند را سالها به عقب اندازد. عزم جزم و ایمان به راه درست و رزم اما کارساز شد و این غول بزرگ به کمک تمامی کارکنان و خانواده بزرگاش راهی بازار سرمایه شد.

طی سه سال گذشته شرکتهایی که بعضاً زیانده بوده و با زحمت، رنج و مرارتهای فراوان به سوددهی رسیدهاند و یک به یک وارد بازار سرمایه شدند تا بسان رهنوردانی که در افسانهها گویند، گرفته کولبار ِ زاد ِ ره بر دوش، فشرده چوبدست خیزران در مشت، گهی پُر گوی و گه خاموش، در آن مهگون فضای خلوت افسانگیشان راه پیمایند. اما در سالهای گذشته چه بر این مجموعه گذشته است.

وضعیت سودآوری شستا

امروزه در دنیای سرمایهگذاری و بازار سرمایه وارن بافت شاید پرتکرارترین نام و صد البته پرطمطراقترین آنها باشد. هفتمین فرد ثروتمند دنیا، موفقترین فرد در حوزه سرمایهگذاری، موفقترین مدیر دنیا و … همگی تنها گوشهای از القاب و ویژگیهای این فرد است. در نظریات او در حوزه سرمایهگذاری و تحلیل شرکتها تاکید ویژهای بر روی سود خالص یک شرکت میشود. نکته مهمتر از میزان سودآوری از نگاه جنابشان، تداوم و روند سودآوری یک مجموعه است. بیاییم بر اساس این دو فاکتور عملکرد چند سال گذشته شستا را مورد بررسی قرار دهیم.

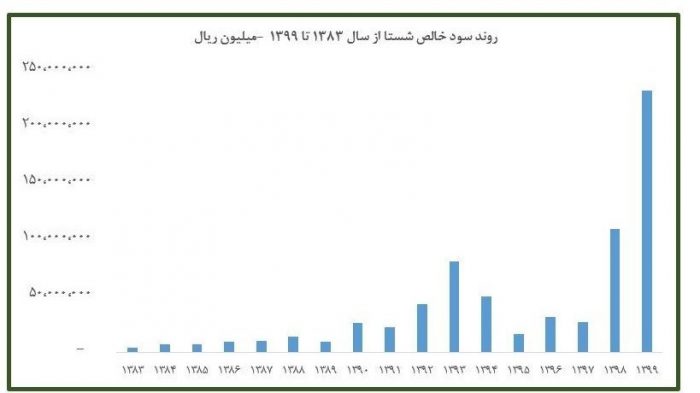

سود آوری سه سال اخیر ۲ برابر مجموع کل ۱۸ سال گذشته

گروه شستا در سال ۱۳۹۸ و ۱۳۹۹ به ترتیب ۱۰۹۰۰ و ۲۳۱۶۰ میلیارد تومان سود خالص داشته است. سود این دو سال به تنهایی برابر سود خالص ۱۴ سال اخیر گروه شستا است.

با احتساب سود سال ۱۴۰۰ رقم سود خالص سه سال ۱۳۹۸، ۱۳۹۹، ۱۴۰۰ بیش از ۶۶ هزار میلیارد تومان خواهد بود. نکته قابل توجه در این خصوص این است که از زمان نگارش صورتهای مالی تلفیقی گروه شستا (سال ۱۳۸۳ ) تا سال ۱۳۹۷ مجموع سودهای خالص شستا ۳۵ هزار میلیارد تومان بوده و این بدان معناست که مجموع سود سه سال اخیر گروه شستا حدود ۲ برابر کل ۱۸ سال گذشته بوده است.

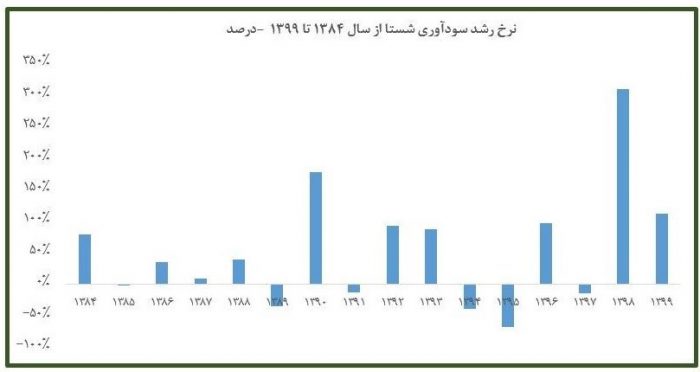

حال از نگاه فاکتور بعدی مد نظر وارن بافت یعنی نرخ رشد سودآوری، سود خالص شستا را بررسی کنیم. سود گروه شستا از سال ۱۳۸۳ تا ۱۳۹۷ به طور متوسط سالانه حدود ۳۲ درصد رشد داشته است. سود شستا در دو سال اخیر به طور متوسط بیش از ۲۱۱% رشد کرده است. به عبارتی نرخ رشد سودآوری دو سال حدود ۷ برابر کل تاریخ گروه شستا بوده است. تنها همین دو فاکتور میتواند عمق تحول در بزرگترین بنگاه اقتصادی کشور را نشان دهد. مدیران اجرایی میدانند که در یک بنگاه کوچک و بدون هرگونه محدودیت عملیاتی و اجرایی، انجام چنین کاری میتواند به چه میزان دشوار و ناممکن باشد. حال فرض کنید انجام چنین تحولی در یک مگاکمپانی با تمام محدودیتهای اجرایی آن، چه میزان ارزشمند و سزاوار تحسین است.

همچنین از یاد نبردهایم که این مهم در سالهایی اتفاق افتاده که سختترین و ظالمانهترین تحریمها در هر زمان و در هر مکانی علیه جمهوری اسلامی ایران وضع شده و کوچکترین فعالیت اقتصادی با دشواریهای بسیار همراه بوده است. فراموش نمیکنیم که این اتفاق در سالهایی رخ میدهد که ویروس منحوس رمق همه را گرفته و شفق اقتصاد را نمایان کرده است.

بازده دلاری داراییهای گروه شستا و پاسخ به یک سفسطه

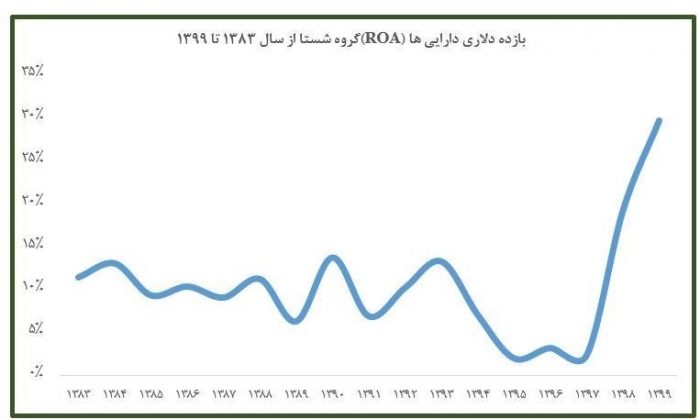

در سالهای اخیر همواره یک نکته در ذهن تحلیلگران مالی وجود دارد و آن این است که رشد سودآوری شرکتها در اثر رشد نرخ دلار بوده و به عبارت دیگر شرکتها در نشئگیِ رشد دلار هستند. هر چند این صحبت از جهاتی درست و منطقی مینماید ولی گزاره کاملی نیست. به عبارتی در صورتی که تمام آیتمها را در کنار یکدیگر ببینیم در آنصورت واقعیت به شکل بهتری نمایان میشود. در سال ۱۳۹۳ مجموع داراییهای دلاری گروه شستا حدود ۱۸٫۵ میلیارد دلار و در سال ۱۳۹۹ این مجموع حدود ۳ میلیارد دلار بوده است. به عبارت سادهتر بازده دلاری که روی داراییهای گروه شستا در سال ۱۳۹۳ گرفته شده ۱۳% و در سال ۱۳۹۹ حدود ۳۰% بوده است. زمانی که بر اساس همین معیار به عملکرد گذشته شرکت سرمایهگذاری تامین اجتماعی مینگریم، درمییابیم که بازده داراییهای این گروه در سال ۱۳۹۹ بیش از هر زمان دیگری در کل تاریخ آن بوده است. در علوم مالی از مفهوم ساده بازده داراییها یا Return On Asset برای مقایسه استفاده میشود. این نسبت معمولاً نسبت سود خالص به کل داراییهای یک شرکت است. در نمودار زیر بازده دلاری داراییهای گروه شستا از سال ۱۳۸۳ به بعد ارائه شده که نشان میدهد متوسط ROA داراییهای شستا در سال ۱۳۸۳ تا ۱۳۹۷ حدود ۹% بوده است. به عبارت بهتر در سال ۱۳۹۹ گروه شستا سه برابر بازده بهتری از داراییهای در اختیار خود نسبت به متوسط گذشته کسب نموده است.

بازده حقوق بازنشستگان و بیمه شدگان

در اولین سال سده ۱۴ شمسی(۱۳۰۱) و برای اولین بار طی تدوین اولین قانون استخدامی کشوری، ساز و کاری برای بازنشستگی افراد به وجود آمد. این قوانین عمدتاً متمرکز بر حمایت از کارکنانی بود که در حین کار تواناییهای خود را از دست داده و از کار افتاده میشوند. سیر تکامل قوانین حمایتی از کارگران -و در ادامه بازنشستگان آن- با تدوین صندوق احتیاط کارگران راهآهن در سال ۱۳۰۹، نظامنامه کارخانجات و موسسات صنعتی در سال ۱۳۱۵، تاسیس وزارت کار در سال ۱۳۲۸، لایحه قانونی بیمههای اجتماعی کارگران در زمان نخستوزیری دکتر مصدق در سال ۱۳۳۱ ادامه یافت تا در نهایت به موجب تصویب قانون تامین اجتماعی در سال ۱۳۵۴، سازمان تامین اجتماعی تشکیل شد. این سازمان در حال حاضر به عنوان مهمترین و محوریترین سازمان فعال در حوزه بیمه اجتماعی و بازنشستگی کشور؛ بیشترین تعداد بیمهشدگان(قریب به ۴۶ میلیون نفر)، بازنشستگان و مستمریبگیران را در کشور تحت پوشش حمایتهای خویش قرار داده است. به عبارت دیگر صاحبان اصلی سازمان تامین اجتماعی و ثروت در اختیار آن، کارگران، بیمه شدگان و بازنشستگان جامعه ایران اسلامی هستند.

در دنیای علوم مالی یک نسبت دیگر نیز برای نشان دادن میزان بهرهبرداری مناسب از داراییهای صاحبان سهام یک شرکت مورد استفاده قرار میگیرد و آن Return On Equity یا بازده حقوق صاحبان سهام است. به عبارتی این نسبت نشان دهنده این است که به ازای ۱ ریال سرمایه در دسترس چند درصد سود خالص حاصل شده است. متوسط این نسبت طی سالهای ۱۳۸۳ تا ۱۳۹۷ حدود ۲۳ درصد بوده است. این نسبت در سه سال گذشته و به دلیل بهبود عملکرد در سودآوری شرکتهای گروه شستا رشد کرده به شکلی که در سال ۱۳۹۹ این نسبت به عدد تاریخی ۵۳% رسیده که رکورد کل تاریخ این شرکت بوده است.

پاسخ به یک شبهه

همیشه در نقد عملکرد صندوقهای بازنشستگی به یک نکته اشاره میشود که در صورتِ سرمایهگذاری در یک بانک، داراییهای فعلی به مراتب بازدهای بیش از بازده صندوق بازنشستگی میداشت. این مسئله از اساس غلط و در حقیقت به دلیل عدم شباهتهای دلایل، نوعی قیاس معالفارق است. خالص داراییهای شرکت اصلی (حقوق صاحبان سهام) شستا در خرداد سال ۱۳۹۰ حدود ۶۶۰۰ میلیارد تومان بوده است. در صورتی که این مبلغ با حداکثر نرخ سود بانکی در همان سال و سالهای بعدش در یک بانک سپردهگذاری شده و ارقام سود حاصله نیز با همان نرخها مجدداً سپردهگذاری میشد-سود مرکب که صد البته حکم شرعیِ حرمت و منع قانونی دارد-، در حال حاضر این رقم به حدود ۴۶ هزار میلیارد تومان و با احتساب دلار ۲۵ هزار تومانی به ۱٫۸ میلیارد دلار رسیده بود.

حال بیاییم بازده سرمایهگذاریهای انجام شده در شستا را طی دهه ۹۰ بررسی کنیم. شستا در آخرین افزایش سرمایه خود که به لحاظ ابعاد بزرگترین از نوع خود محسوب میشد، ارزش داراییهای شرکت اصلی را تنها در رده زمین و سرمایهگذاریهای انجام شده آن تجدید ارزیابی و داراییهای خود را بیش از ۱۶۶ هزار میلیارد تومان تعدیل کرده است. بنابراین خالص حقوق صاحبان سهام شستا در حال حاضر حداقل ۲۰۰ هزار میلیارد تومان و یا ۸٫۱ میلیارد دلار است. طی دهه ۹۰ شستا-بر اساس نرخ دلار همان سال-حدود ۶٫۴ میلیارد دلار سود تقسیمی داشته که اگر همین سود دوباره به چرخه سرمایهگذاری برمیگشت دست کم به همین میزان سودآوری میداشت ولی بنا به نیاز سازمان تامین اجتماعی هزینه و از چرخه سرمایهگذاری خارج شده است. به عبارتی در بدترین حالت ممکن، ارزش فعلی خالص داراییهای شستا بهعلاوه سودهای تقسیمی آن طی دهه ۹۰ حدود ۱۴٫۵ میلیارد دلار بوده است. این در حالی است که حداکثر توان خروجی این سرمایهگذاری در بازار درآمد ثابت حدود ۱٫۸ میلیارد دلار بود.

در یک قیاس دیگر میتوان فرض کرد که در همان سال ۱۳۹۰ میتوان تمام حقوق صاحبان سهام را به دلار تبدیل کرد و بازده مناسبی از این رهگذر به دست آورد. برای همین دقت کنیم که ۶۶۰۰ میلیارد تومان سال ۱۳۹۰ با دلار ۱۲۰۰ تومانی همان سال حدود ۵٫۴ میلیارد دلار بود. بنابراین در هر صورت بازده کسب شده طی دهه ۹۰ در شستا، به هیچ روی قابل مقایسه با هیچ سرمایهگذاری مشابهی نخواهد بود.

بر اساس آنچه در بالا گفته شد، میتوان اذعان داشت که شستا در دو سال اخیر موفق ترین هلدینگ اقتصادی چند رشته ای کشور بوده، چرا که توانسته است با اتخاذ راهکارهای مدیریتی در شرکت های تابعه همچون اصلاح شیوههای فروش، مدیریت بهینه بهای تمام شده، افزایش سرمایه به موقع و اجرای طرحهای سرمایه گذاری متعدد ضمن تکمیل زنجیره تامین، جهش تولید و جهش سودآوری را محقق نماید.